Page 20 - Plano de Atividades e Orçamento (PAO) 2025

P. 20

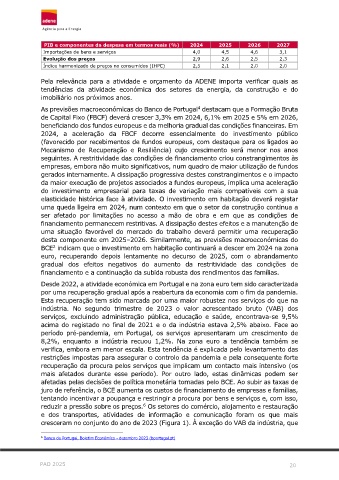

PIB e componentes da despesa em termos reais (%) 2024 2025 2026 2027

Importações de bens e serviços 4,0 4,5 4,6 3,1

Evolução dos preços 2,9 2,6 2,5 2,3

Índice harmonizado de preços no consumidos (IHPC) 2,5 2,1 2,0 2,0

Pela relevância para a atividade e orçamento da ADENE importa verificar quais as

tendências da atividade económica dos setores da energia, da construção e do

imobiliário nos próximos anos.

As previsões macroeconómicas do Banco de Portugal destacam que a Formação Bruta

4

de Capital Fixo (FBCF) deverá crescer 3,3% em 2024, 6,1% em 2025 e 5% em 2026,

beneficiando dos fundos europeus e da melhoria gradual das condições financeiras. Em

2024, a aceleração da FBCF decorre essencialmente do investimento público

(favorecido por recebimentos de fundos europeus, com destaque para os ligados ao

Mecanismo de Recuperação e Resiliência) cujo crescimento será menor nos anos

seguintes. A restritividade das condições de financiamento criou constrangimentos às

empresas, embora não muito significativos, num quadro de maior utilização de fundos

gerados internamente. A dissipação progressiva destes constrangimentos e o impacto

da maior execução de projetos associados a fundos europeus, implica uma aceleração

do investimento empresarial para taxas de variação mais compatíveis com a sua

elasticidade histórica face à atividade. O investimento em habitação deverá registar

uma queda ligeira em 2024, num contexto em que o setor da construção continua a

ser afetado por limitações no acesso a mão de obra e em que as condições de

financiamento permanecem restritivas. A dissipação destes efeitos e a manutenção de

uma situação favorável do mercado do trabalho deverá permitir uma recuperação

desta componente em 2025–2026. Similarmente, as previsões macroeconómicas do

BCE indicam que o investimento em habitação continuará a descer em 2024 na zona

2

euro, recuperando depois lentamente no decurso de 2025, com o abrandamento

gradual dos efeitos negativos do aumento da restritividade das condições de

financiamento e a continuação da subida robusta dos rendimentos das famílias.

Desde 2022, a atividade económica em Portugal e na zona euro tem sido caracterizada

por uma recuperação gradual após a reabertura da economia com o fim da pandemia.

Esta recuperação tem sido marcada por uma maior robustez nos serviços do que na

indústria. No segundo trimestre de 2023 o valor acrescentado bruto (VAB) dos

serviços, excluindo administração pública, educação e saúde, encontrava-se 9,5%

acima do registado no final de 2021 e o da indústria estava 2,5% abaixo. Face ao

período pré-pandemia, em Portugal, os serviços apresentaram um crescimento de

8,2%, enquanto a indústria recuou 1,2%. Na zona euro a tendência também se

verifica, embora em menor escala. Esta tendência é explicada pelo levantamento das

restrições impostas para assegurar o controlo da pandemia e pela consequente forte

recuperação da procura pelos serviços que implicam um contacto mais intensivo (os

mais afetados durante esse período). Por outro lado, estas dinâmicas podem ser

afetadas pelas decisões de política monetária tomadas pelo BCE. Ao subir as taxas de

juro de referência, o BCE aumenta os custos de financiamento de empresas e famílias,

tentando incentivar a poupança e restringir a procura por bens e serviços e, com isso,

reduzir a pressão sobre os preços. Os setores do comércio, alojamento e restauração

6

e dos transportes, atividades de informação e comunicação foram os que mais

cresceram no conjunto do ano de 2023 (Figura 1). À exceção do VAB da indústria, que

6 Banco de Portugal, Boletim Económico - dezembro 2023 (bportugal.pt)

PAO 2025 20