Page 268 - Relatório de atividades e contas 2024

P. 268

Anexo às Demonstrações

Financeiras de 2024

A diminuição do valor em dívida, face ao ano de 2023, deve-se à consolidação do esforço

de cumprimento do prazo legal instituído de 30 dias.

Por outro lado, as faturas relativas a serviços continuados prestados em dezembro, não se

encontram registadas, por só terem sido rececionadas em janeiro de 2025.

Ressalva-se, ainda, que os pagamentos por conta do orçamento de 2024, só foram

permitidos até ao dia 27 de dezembro, conforme n. 3 do artigo 24º do Decreto-Lei nº

17/2024, de 29 de janeiro (Decreto Execução Orçamental para 2024).

De referir que a ADENE não tem pagamentos em atraso, conforme declaração emitida e

submetida à DGO, nos termos do no art.º 15 da Lei n.º 8/2012.

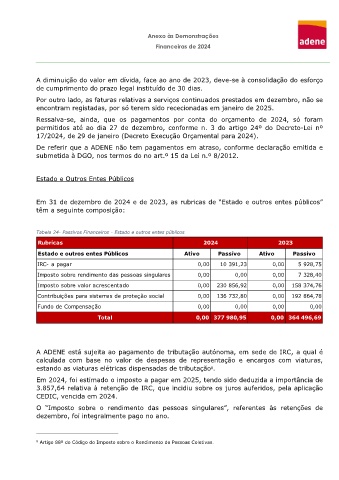

Estado e Outros Entes Públicos

Em 31 de dezembro de 2024 e de 2023, as rubricas de “Estado e outros entes públicos”

têm a seguinte composição:

Tabela 24- Passivos Financeiros - Estado e outros entes públicos

Rubricas 2024 2023

Estado e outros entes Públicos Ativo Passivo Ativo Passivo

IRC- a pagar 0,00 10 391,23 0,00 5 928,75

Imposto sobre rendimento das pessoas singulares 0,00 0,00 0,00 7 328,40

Imposto sobre valor acrescentado 0,00 230 856,92 0,00 158 374,76

Contribuições para sistemas de proteção social 0,00 136 732,80 0,00 192 864,78

Fundo de Compensação 0,00 0,00 0,00 0,00

Total 0,00 377 980,95 0,00 364 496,69

A ADENE está sujeita ao pagamento de tributação autónoma, em sede de IRC, a qual é

calculada com base no valor de despesas de representação e encargos com viaturas,

estando as viaturas elétricas dispensadas de tributação .

8

Em 2024, foi estimado o imposto a pagar em 2025, tendo sido deduzida a importância de

3.857,64 relativa à retenção de IRC, que incidiu sobre os juros auferidos, pela aplicação

CEDIC, vencida em 2024.

O “Imposto sobre o rendimento das pessoas singulares”, referentes às retenções de

dezembro, foi integralmente pago no ano.

8 Artigo 88º do Código do Imposto sobre o Rendimento de Pessoas Coletivas.