Page 269 - Relatório de atividades e contas 2024

P. 269

Anexo às Demonstrações

Financeiras de 2024

A ADENE é sujeito passivo misto de Imposto sobre o Valor Acrescentado (IVA), liquidando

imposto sobre as suas prestações de serviço e, deduzindo o imposto que incide sobre as

suas aquisições, quando elegíveis para este imposto, encontrando-se sujeita ao regime

mensal. O valor expresso em balanço no ano de 2024, identifica os valores de IVA, apurados

a favor do Estado, com referência ao período de dezembro, cujo pagamento é obrigatório

até ao dia 25 de fevereiro de 2025.

Outras contas a pagar

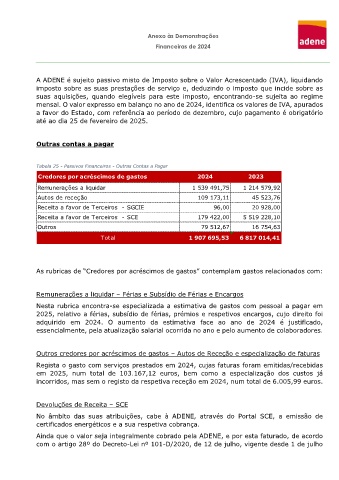

Tabela 25 - Passivos Financeiros - Outras Contas a Pagar

Credores por acréscimos de gastos 2024 2023

Remunerações a liquidar 1 539 491,75 1 214 579,92

Autos de receção 109 173,11 45 523,76

Receita a favor de Terceiros - SGCIE 96,00 20 928,00

Receita a favor de Terceiros - SCE 179 422,00 5 519 228,10

Outros 79 512,67 16 754,63

Total 1 907 695,53 6 817 014,41

As rubricas de “Credores por acréscimos de gastos” contemplam gastos relacionados com:

Remunerações a liquidar – Férias e Subsídio de Férias e Encargos

Nesta rubrica encontra-se especializada a estimativa de gastos com pessoal a pagar em

2025, relativo a férias, subsídio de férias, prémios e respetivos encargos, cujo direito foi

adquirido em 2024. O aumento da estimativa face ao ano de 2024 é justificado,

essencialmente, pela atualização salarial ocorrida no ano e pelo aumento de colaboradores.

Outros credores por acréscimos de gastos – Autos de Receção e especialização de faturas

Regista o gasto com serviços prestados em 2024, cujas faturas foram emitidas/recebidas

em 2025, num total de 103.167,12 euros, bem como a especialização dos custos já

incorridos, mas sem o registo da respetiva receção em 2024, num total de 6.005,99 euros.

Devoluções de Receita – SCE

No âmbito das suas atribuições, cabe à ADENE, através do Portal SCE, a emissão de

certificados energéticos e a sua respetiva cobrança.

Ainda que o valor seja integralmente cobrado pela ADENE, e por esta faturado, de acordo

com o artigo 28º do Decreto-Lei nº 101-D/2020, de 12 de julho, vigente desde 1 de julho