Page 234 - Relatório de atividades e contas 2024

P. 234

Anexo às Demonstrações

Financeiras de 2024

de desmantelamento e remoção dos ativos e de restauração dos respetivos locais de

instalação/operação dos mesmos.

As depreciações são calculadas, a partir do momento em que o bem se encontra em

condições de ser utilizado, e são registadas em duodécimos, de acordo com o método

das quotas constantes, em conformidade com o período de vida útil estimado para

cada tipologia de bens.

Para cada bem, existe uma Ficha de Cadastro, a qual inclui: a) Identificação e

localização do bem (por edifício, gabinete…); b) Numeração sequencial pelo ano de

aquisição ou do 1º registo; c) Tipo de aquisição (compra, doação, cedência,

transferência…); d) Valor inicial, valores de valorização posterior (revalorização ou

grandes reparações), e) Critério de depreciação ou amortização, taxa anual,

depreciação por ano e total, perdas por imparidade por ano e total; e f) Quantia

escriturada. Cada bem é cadastrado e inventariado de per si, desde que constitua uma

peça com funcionalidade autónoma e possa ser vendido individualmente. As Fichas de

Cadastro dos bens são atualizadas até ao abate dos mesmos.

No abate é identificado o motivo (venda, doação, furto/roubo, destruição ou

demolição, transferência, troca ou permuta), bem como o órgão e data de decisão e

abate.

Até 2020, as depreciações e amortizações foram calculadas com base no Decreto

Regulamentar n.º 25/2009 e CIBE, coexistindo os dois referenciais. Em 2021 adotou-

se o CC2, o que originou a reclassificação dos itens de ativos, atribuindo a nova

codificação, mas mantendo a taxa de amortização inicial, a qual vigorará até à total

amortização dos bens adquiridos anteriormente ao ano de 2021.

As despesas de manutenção e reparação (dispêndios subsequentes), que não são

suscetíveis de gerar benefícios económicos futuros adicionais, são registadas como

gastos no período em que são incorridas.

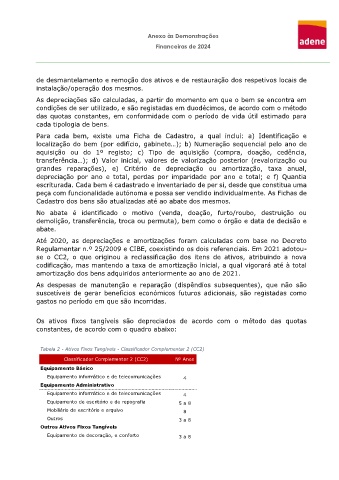

Os ativos fixos tangíveis são depreciados de acordo com o método das quotas

constantes, de acordo com o quadro abaixo:

Tabela 2 - Ativos Fixos Tangíveis - Classificador Complementar 2 (CC2)

Classificador Complementar 2 (CC2) Nº Anos

Equipamento Básico

Equipamento informático e de telecomunicações 4

Equipamento Administrativo

Equipamento informático e de telecomunicações 4

Equipamento de escritório e de repografia 5 a 8

Mobiliário de escritório e arquivo 8

Outros 3 a 8

Outros Ativos Fixos Tangíveis

Equipamento de decoração, e conforto 3 a 8