Page 276 - Relatório de atividades e contas 2024

P. 276

Anexo às Demonstrações

Financeiras de 2024

Esta rubrica, regista, em nome do Princípio da Especialização dos Exercícios, o valor das

despesas de seguros e da renda do mês de janeiro de 2025, já pagas no corrente ano, mas

cujo custo incorre no ano seguinte.

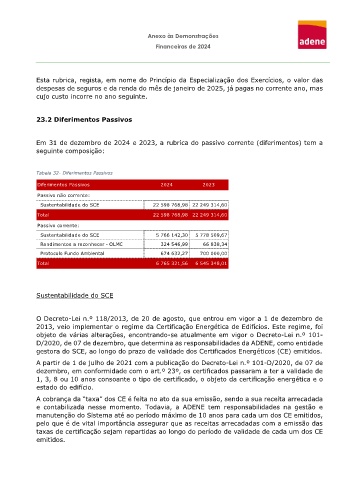

23.2 Diferimentos Passivos

Em 31 de dezembro de 2024 e 2023, a rubrica do passivo corrente (diferimentos) tem a

seguinte composição:

Tabela 32- Diferimentos Passivos

Diferimentos Passivos 2024 2023

Passivo não corrente:

Sustentabilidade do SCE 22 598 768,98 22 249 314,60

Total 22 598 768,98 22 249 314,60

Passivo corrente:

Sustentabilidade do SCE 5 766 142,30 5 778 509,67

Rendimentos a reconhecer - OLMC 324 546,99 66 838,34

Protocolo Fundo Ambiental 674 632,27 700 000,00

Total 6 765 321,56 6 545 348,01

Sustentabilidade do SCE

O Decreto-Lei n.º 118/2013, de 20 de agosto, que entrou em vigor a 1 de dezembro de

2013, veio implementar o regime da Certificação Energética de Edifícios. Este regime, foi

objeto de várias alterações, encontrando-se atualmente em vigor o Decreto-Lei n.º 101-

D/2020, de 07 de dezembro, que determina as responsabilidades da ADENE, como entidade

gestora do SCE, ao longo do prazo de validade dos Certificados Energéticos (CE) emitidos.

A partir de 1 de julho de 2021 com a publicação do Decreto-Lei n.º 101-D/2020, de 07 de

dezembro, em conformidade com o art.º 23º, os certificados passaram a ter a validade de

1, 3, 8 ou 10 anos consoante o tipo de certificado, o objeto da certificação energética e o

estado do edifício.

A cobrança da “taxa” dos CE é feita no ato da sua emissão, sendo a sua receita arrecadada

e contabilizada nesse momento. Todavia, a ADENE tem responsabilidades na gestão e

manutenção do Sistema até ao período máximo de 10 anos para cada um dos CE emitidos,

pelo que é de vital importância assegurar que as receitas arrecadadas com a emissão das

taxas de certificação sejam repartidas ao longo do período de validade de cada um dos CE

emitidos.