Page 250 - Relatório de atividades e contas 2024

P. 250

Anexo às Demonstrações

Financeiras de 2024

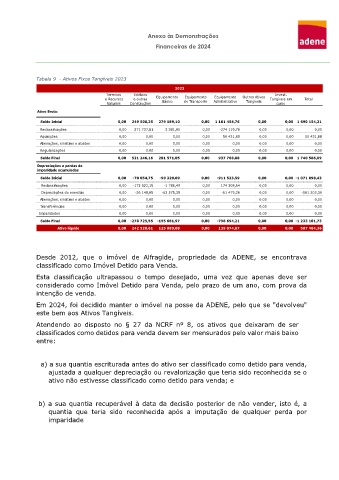

Tabela 9 - Ativos Fixos Tangíveis 2023

2023

Terrenos Edifícios Invest.

Equipamento

Equipamento

e Recursos e outras Equipamento de Transporte Administrativo Outros Ativos Tangíveis em Total

Tangíveis

Básico

Naturais Construções curso

Ativo Bruto:

Saldo Inicial 0,00 249 508,35 279 189,10 0,00 1 161 456,76 0,00 0,00 1 690 154,21

Reclassificações 0,00 271 737,81 2 381,95 0,00 -274 119,76 0,00 0,00 0,00

Aquisições 0,00 0,00 0,00 0,00 50 431,88 0,00 0,00 50 431,88

Alienações, sinistros e abates 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Regularizações 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Saldo Final 0,00 521 246,16 281 571,05 0,00 937 768,88 0,00 0,00 1 740 586,09

Depreciações e perdas de

imparidade acumuladas

Saldo Inicial 0,00 -70 054,75 -90 320,09 0,00 -911 523,59 0,00 0,00 -1 071 898,43

Reclassificações 0,00 -172 522,15 -1 786,49 0,00 174 308,64 0,00 0,00 0,00

Depreciações do exercício 0,00 -36 148,65 -63 575,39 0,00 -61 479,26 0,00 0,00 -161 203,30

Alienações, sinistros e abates 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Transferências 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Imparidades 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Saldo Final 0,00 -278 725,55 -155 681,97 0,00 -798 694,21 0,00 0,00 -1 233 101,73

Ativo líquido 0,00 242 520,61 125 889,08 0,00 139 074,67 0,00 0,00 507 484,36

Desde 2012, que o imóvel de Alfragide, propriedade da ADENE, se encontrava

classificado como Imóvel Detido para Venda.

Esta classificação ultrapassou o tempo desejado, uma vez que apenas deve ser

considerado como Imóvel Detido para Venda, pelo prazo de um ano, com prova da

intenção de venda.

Em 2024, foi decidido manter o imóvel na posse da ADENE, pelo que se "devolveu"

este bem aos Ativos Tangíveis.

Atendendo ao disposto no § 27 da NCRF nº 8, os ativos que deixaram de ser

classificados como detidos para venda devem ser mensurados pelo valor mais baixo

entre:

a) a sua quantia escriturada antes do ativo ser classificado como detido para venda,

ajustada a qualquer depreciação ou revalorização que teria sido reconhecida se o

ativo não estivesse classificado como detido para venda; e

b) a sua quantia recuperável à data da decisão posterior de não vender, isto é, a

quantia que teria sido reconhecida após a imputação de qualquer perda por

imparidade